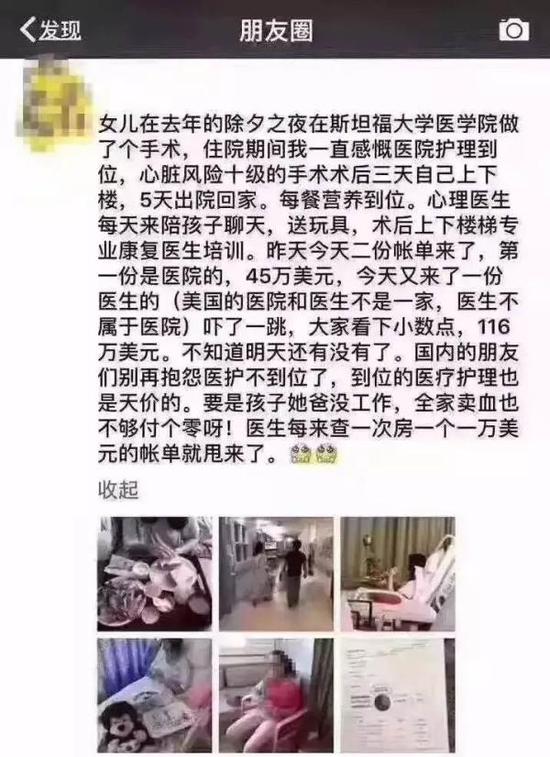

近日一则在美国陪女儿看病的母亲发朋友圈的内容被《北美留学生日报》报道后颇受网民关注。据悉,该家长的女儿在斯坦福大学医院做了个有关心脏的手术,术后5天就出院回家。在家人都在庆祝女孩康复的同时,收到了美国医院和医生的两份账单,一共170万美元,换算成人民币是1100多万元。

在美国陪女儿看病的母亲发的朋友圈。

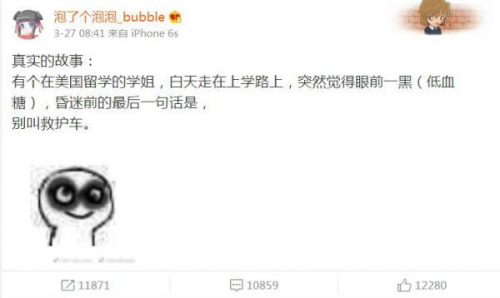

在美国陪女儿看病的母亲发的朋友圈。此前就有广大留学生集体吐槽在美国叫救护车的价格,会让男人看了沉默女人看了流泪。

如今发现在美国不仅救护车,其他医疗价格也高得离谱。有网友吐槽,自己在没过膝盖扭伤后仅物理治疗的账单就高达2万2千美金。更有不少留学生表示,在美国没有保险,根本不敢生病,因为病不起。

美国医疗行业收费有多离谱?这里有一封留学生来信可以给你答疑解惑:

你在美国生病,保险公司会笑

熊楚钰

这是一个一般人听了会沉默,留学生听了会流泪的话题:“在美国看病。”

在来美国之前也曾经耳闻过这里医疗系统的复杂,但是自以为自己不会有大病,又是学生,理应在学校的庇护下安然无恙。

上大学的第一年买了学校提供的高额保险,也没有常去校医室,除了一两次在没有提前预约的情况下去急诊,交了10美元保险不负担的挂号费,一切都算称心如意。为了防止传染病和潜在疾病,学校提供多种疫苗注射,其中包括在国内还没有上市的HPV疫苗;学校也很重视学生的心理健康,提供24小时的心理咨询热线和免费的一对一或者小组咨询服务。

大学的第二年我退掉了学校的保险,换成了第三方保险公司,折合算下来价格竟然是学校保险的1/3以下。留学生一直是美国大学致富的渠道之一,除去自费的高额学费与住宿费之外,保险费也十分有利可图。由于留学生出门在外必须在美国办理保险,而学校提供的保险大多较贵,留学生买第三方保险就成了必然。于是,有一些大学理直气壮地不允许留学生使用任何学校以外的第三方保险。

然而我很快就发现,第三方保险公司与学校相比,精明程度并不相上下。

使用保险公司的保险套餐不到一年,我遭遇了一些小伤小痛。为了确保自己在异国他乡没有大碍,每一次遇到紧急情况不知所措的时候,比如手被门夹了、腿被开水烫了、耳朵发炎了……我都会尽快去校医室看病。可是即便是针对这些外伤的药(价格不会太贵,都在100美元以下),保险公司也罕有承担全部费用的时候。不知道根据什么样的规则,对于不同的药,它有时候承担全部药费,有时候承担部分药费,有时候不承担任何药费。学校药房与保险公司之间的沟通显然有问题:当我拿药的时候对自己被收取的费用提出质疑时,药房并不能给我任何合理的解释,只是敷衍地给我一张表格,让我自己填表寄给保险公司申诉。

因此,药房的收费在保险公司的干涉之下变得令人困惑,有时候甚至提心吊胆。虽然医生开药的时候会简单介绍药的功能和使用方式,但是直到我到药房取药,我并不会得知药的价格。我的心里也会闪过一些念头:药会太贵吗?外伤的话是不是可以自然好?保险公司能陪多少……我想我已经足够幸运,没有在美国伤筋动骨过,因为通过身边人的事例我得知,一旦涉及手术或者某些高科技仪器的诊断,医疗费就会一路飞涨,继而很难被任何方式的保险承担了。一个朋友在美国长了智齿,医生简单看了一下她的口腔情况,就收了一笔钱;然后又劝她去拔几颗牙,她算了一下,那个费用足以让她买往返机票回国拔牙。

另一个朋友在美国看病的故事也十分曲折。他的膝盖以前在国内做过手术,因为在美国偶然扭到,害怕旧病复发,就先去了校医室拍片子。校医漫不经心地告诉他“我觉得你的腿应该没什么问题”之后,他出于对校医态度的不信任,与保险公司沟通,确认自己的医疗费会被承担的情况下在校外看了几次医生并做了磁共振检查。事后,保险公司却发给了他高达几千美元的账单,并告知他这些费用都需要他自己承担。在账单明细里,他发现保险公司把他的看病经历都重复算了账,比如一次磁共振检查被写成一天之内做了3次,4次医生门诊被写成了11次,价格相应叠加。他在反复与医院、诊所医生、保险公司三方交涉之后,终于松下一口气:保险公司承认写错了账单,而最终他自己需要承担的医疗费大约在200美元上下。

总而言之,还是衷心祝愿广大留学生平安健康。不需要在美国看病当然是最好,但是一旦身体出现异样,还是应该权衡利弊,尽快利用身边资源,确保自己没有大碍;一旦发现收费不合理的情况,应该及时采取行动,为自己维权。